Kaos för årsredovisningar: Likabehandlingsprincip dubblar fel

Min granskning visar att digitala årsredovisningar har dubbelt så många fel som pappersbaserade. Bland 300 000 årsredovisningar finns mängder med bland annat nollade, förfalskade och kopierade årsredovisningar. Totalt hittar jag över 100 000 brister i drygt 60 000 årsredovisningar.

Bolagsverket beskriver bland sina tio anledningar till att skicka in årsredovisningar digitalt att det minskar risken för fel och kommer följa ett kommande lagkrav. Bolagsverket skrev 2021 till regeringen där man bad om obligatoriskt digital inlämning, och förklarade:

"Digital årsredovisning möjliggör att information kan återanvändas i vidare steg. Detta framhålls även vara en fördel utifrån ett ekobrottsperspektiv."

Min granskning av samtliga inlämnade digitala årsredovisningar för 2024, hittills cirka 300 000, visar dock att digitala årsredovisningar har dubbelt så många fel jämfört med de som lämnas in på papper. Nya mjukvaror och den digitala inlämningen gör att man kan lämna in en årsredovisning gratis på några minuter - men problemet är att mjukvarorna alltför sällan varnar för fel, samtidigt som Bolagsverkets system tar emot vilket skräp som helst.

Bolagsverket säger att hanteringen av digitala eller årsredovisningar på papper måste ske "likvärdigt" och därför sker bara fyra enkla kontroller. Detta har orsakat en enorm mängd, över 100 000, felaktigheter med nollade/tomma, kopierade och påhittande/förfalskade digitala årsredovisningar.

Jag blir närmast chockad när jag upptäcker att Bolagsverket och mjukvaruleverantörerna har struntat i att avvisa och varna för digitala årsredovisningar där det finns dubbletter med motstridiga uppgifter och uppenbara felaktigheter, såsom exempelvis att "halva balansräkningen" saknas. Ett annat exempel är att omsättningen på en digital plats kan vara 1 miljon och på en annan 10 miljoner, vilket gör att en dator inte kan avgöra säkert vad den korrekta siffran egentligen är.

Tvärtemot Bolagsverkets påstående att digitala årsredovisningar "kan återanvändas i vidare steg" har myndigheten istället registrerat en enorm mängd, 74 192 stycken, digitala dubbletter av poster i årsredovisningar, de senaste 8 månaderna. Därutöver finns 30 000 andra felaktigheter och totalt har 60 000 digitala årsredovisningar brister i olika former.

Dessa allvarliga fel har lett till:

- Årsredovisningar uppfyller inte lagar och regler - något som normalt anses vara ett bokföringsbrott.

- Kreditupplysningsföretag som betalar Bolagsverket för att återanvända materialet får ett undermåligt underlag för att bedöma företagets ekonomi och ställning, vilket gör att bolag exempelvis kan få lån, vinna upphandlingar och göra affärer med förfalskade siffror.

- Bolagen undviker förseningsavgifter genom att hitta på nollade, tomma eller kopierade årsredovisningar.

- Dubbletterna med motstridig ekonomisk information leder dessutom till att det blir svårt att arbeta systematiskt med ekonomisk brottslighet. Det blir istället en gissningslek vilket tal som var rätt eller fel i det digitala materialet.

- Bolag registrerar en annan årsredovisning än den som deras revisionsberättelse avsåg. Revisorerna får inte se den digitala årsredovisning som lämnas in till Bolagsverket och revisorer som jag pratar med kallar systemet för mycket märkligt.

Min granskning visar att Bolagsverket brister i framtagning och kontroll över sin standard och validering tillsammans med mjukvaruleverantörerna för digitala årsredovisningar. Det saknas enkla varningar för användarna för att hindra felaktigheterna och en noggrann uppföljning med mjukvaruleverantörerna.

Leverantörerna skyller på att det är företagarnas ansvar att lämna in korrekta årsredovisningar, men de flesta företagare som jag har varit i kontakt med och som lämnat bristfälliga årsredovisningar trodde att mjukvarorna och Bolagsverket säger ifrån när något är fel.

Artikeln är lång och teknisk, klicka för att komma till respektive avsnitt:

- Bolagsverkets fyra kontroller

- Digitala årsredovisningar ett samarbete mellan flera myndigheter

- Dubbletter där man glömde läsa dokumentationen

- Bugg i mjukvaran hos Bolagsverket

- Revisorer: "Märkligt system"

- Kontrollerna är så bristfälliga att inte ens fel datum märks

Bolagsverkets fyra kontroller

Bolagsverket menar att de inte kan neka registrering av en felaktig årsredovisning så länge den uppfyller fyra saker:

1) att handlingarna är underskrivna av behöriga företrädare och med rätt datum och

2) att ett fastställelseintyg finns med originalunderskrift av en behörig företrädare med rätt datum

3) Att det finns en revisionsberättelse om bolaget har en revisor men inte huruvida revisionsberättelsen verkligen avser den årsredovisningen som lämnats in

4) Att alla delar finns med i årsredovisningen, vad Bolagsverket exakt hur det arbetet sker framgår inte i myndighetens svar.

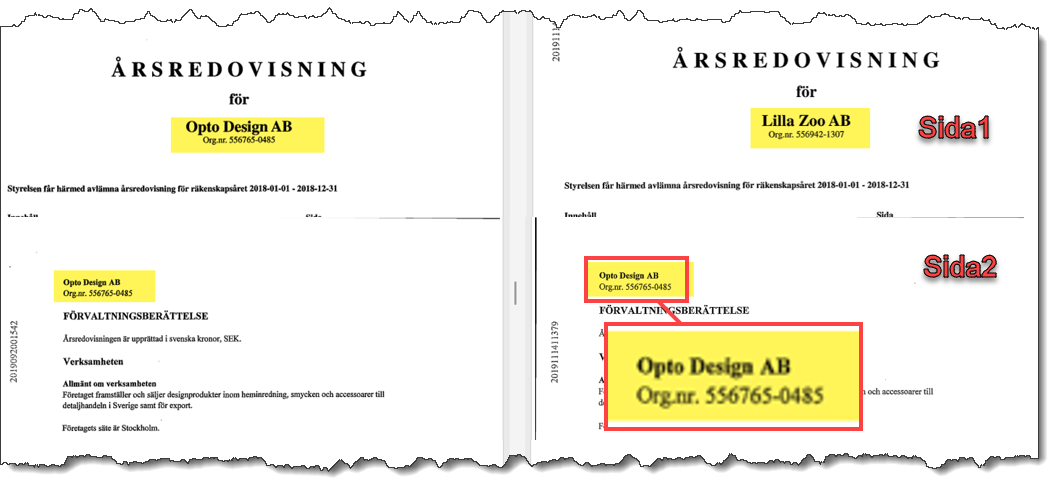

Nedan visas en årsredovisning från 2018 med sida 1 och sida 2. På den högra årsredovisningen ser man tydliga att från sida 2 står det ett annat organisationsnummer och namn i sidhuvudet. Här har det högra bolaget, Lilla Zoo AB, fått det vänstra bolagets årsredovisning registrerad. Bristerna hos Bolagsverket har funnits under mycket lång tid men gått obemärkt förbi.

En tidigare sommarjobbare och anställd på Bolagsverket under två år berättar om hanteringen av pappersbaserade årsredovisningar:

"Det var högar med årsredovisningar som granskades och ofta blev det konkurrens mellan sommarjobbarna om vem som hade granskat flest under en dag. Men jag tror dock att extremt många felaktiga årsredovisningar slank igenom mellan fingrarna på de skoltrötta sommarvikarierna, vilket du nu har hittat."

Bolagsverket kommenterar vidare efter tagit del av utkastet till artikeln:

"Bolagsverket registrerar och offentliggör årsredovisningar, men har inte mandat att formellt godkänna dem. Det är styrelsens ansvar att innehållet i årsredovisningen är riktigt och ger en rättvisande bild av företagets verksamhet och ekonomi."

Digitala årsredovisningar ett samarbete mellan flera myndigheter

Den 21 juli 2016 beslutade regeringen att ge Bolagsverket i uppdrag att införa en digital tjänst för ingivning av finansiell information. I delrapporten i oktober 2016 skriver myndigheten:

"Standardiserade och digitaliserade lösningar för att hantera och utbyta information möjliggör såväl förenklingar för företag som effektiviseringar hos myndigheter och andra intressenter."

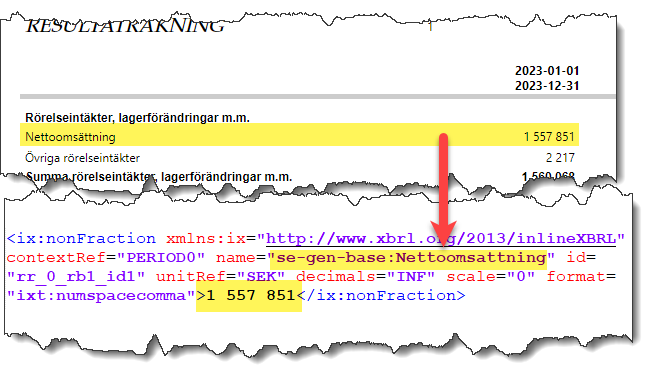

Årsredovisningar upprättas i ett format som heter iXBRL, Inline XBRL. Det innebär information med taggar som är maskintolkningsbara - samtidigt som det går att läsa texten som i en vanlig PDF. Bilden nedan visar siffrorna 1 557 851 kr på webbsidan för en årsredovisning och en speciell tagg bakom webbsidan, texten avser nettoomsättning.

Namnet på taggarna följer en standard som i Sverige kallas taxonomin. Den är framtagen av Bolagsverket, Bokföringsnämnden, FAR, Finansinspektionen, Skatteverket och Statistikmyndigheten (SCB) och finns här https://taxonomier.se/. I fallet ovan heter taggen se-gen-base:Nettooomsattning.

Dubbletter där man glömde läsa dokumentationen

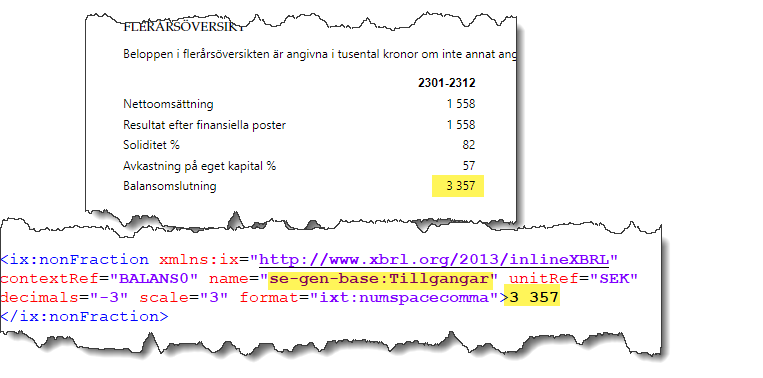

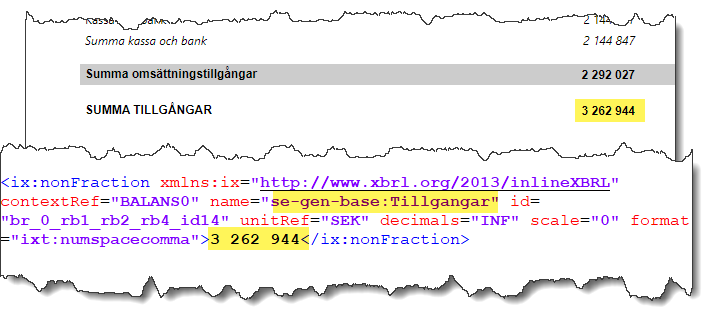

I en årsredovisning kan samma siffror förekomma på mer än en plats, dubbletter, men de ska alltid visa samma data även om det ibland kan vara i kronor och ibland i tusentals kronor. Ett sådant exempel är tillgångar. Bilden nedan visar att tillgångar redovisas under flerårsöversikten med beloppet 3 357 i TKR. Datat har fått taggen se-gen-base:Tillgangar.

Några sidor senare finns tillgångar (samma sak som balansomslutning) som använder exakt samma tagg se-gen-base:Tillgangar. Denna gång är beloppet 3 262 944 kr dvs 3 262 TKR. Det är alltså en skillnad på 95 TKR mellan samma information.

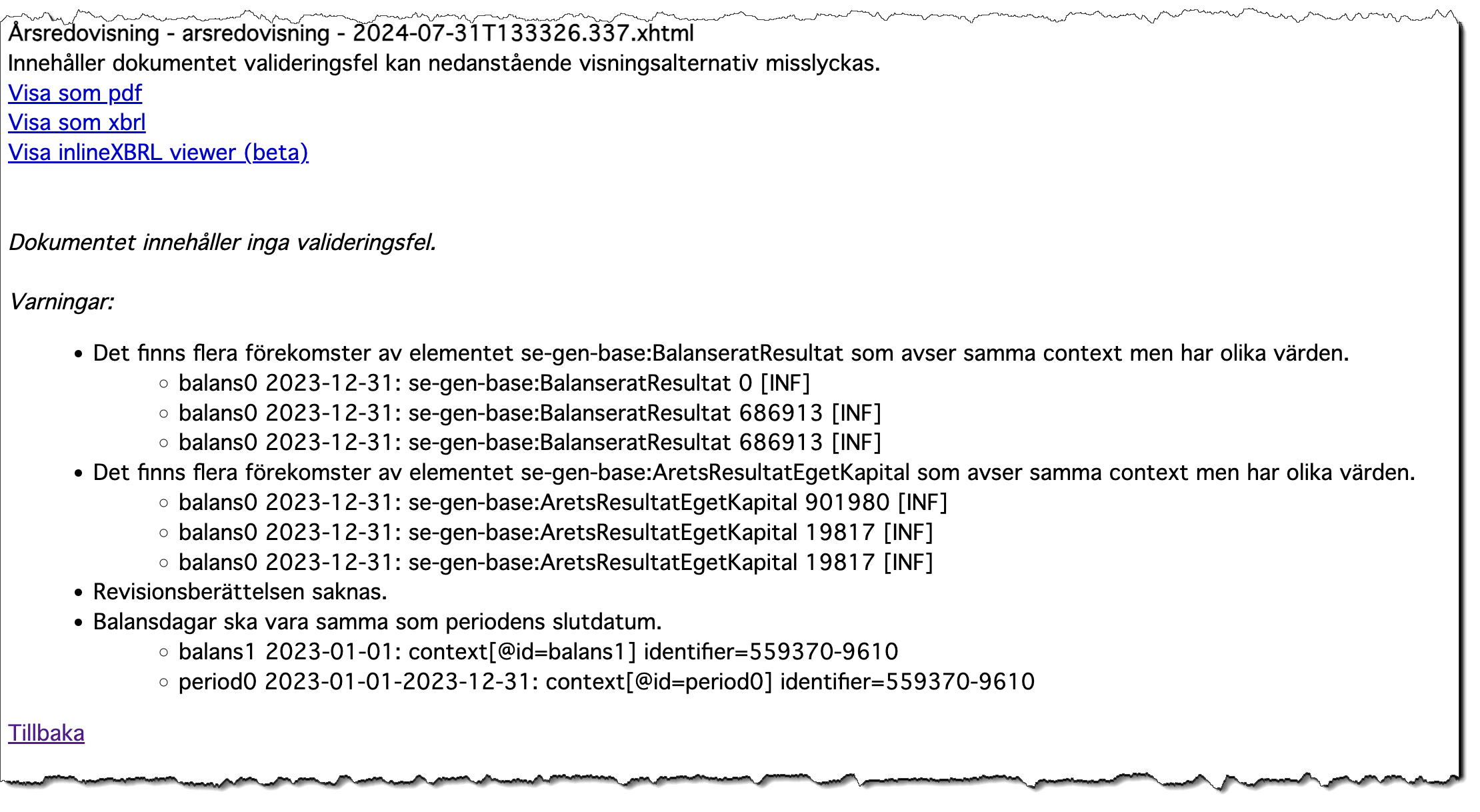

XBRL standarden beskriver hur de anser att dubbletter ska hanteras och under punkten 7.4 i deras dokumentation rekommenderar de att om det finns dubbletter med olika information så ska dokumentet avvisas dvs. det ska inte kunna skickas in.

Detta har både Bolagsverket och mjukvaruleverantörerna ignorerat och därför har det strömmat in digitala årsredovisningar till Bolagsverket med omfattande felaktigheter där flera taggar har fått olika data. Totalt finns 74 192 stycken dubbletter mellan 1 januari till 1 september 2024. Mjukvaruleverantörerna har tillgång till en testbänk på Bolagsverket som validerar och visar fel men de har inte tillgång till exakt vilka fel som finns i de inlämnade årsredovisningarna.

Exempel från Bolagsverkets testbänk där mjukvaruleverantörer kan genomföra tester av digitala årsredovisningar. Men leverantörerna har inte tillgång till de faktiska felen i de inlämnade årsredovisningarna.

Dubbletterna gör att materialet har så allvarliga fel att det kan vara svårt att använda för maskintolkning eftersom man inte kan säkerställa vilket av dubbletterna som har rätt information.

I fallet ovan kan man konstatera att användaren upprättat en årsredovisning och programmet har inte uppdaterat informationen på de andra platserna och därför har man lämnat in en digital årsredovisning som egentligen är felaktig. Ansvaret ligger på företaget som lämnat in den felaktiga årsredovisningen.

Bolagsverket har valt att inte kommentera uppgifterna om dubbletterna.

Bugg i mjukvaran hos Bolagsverket

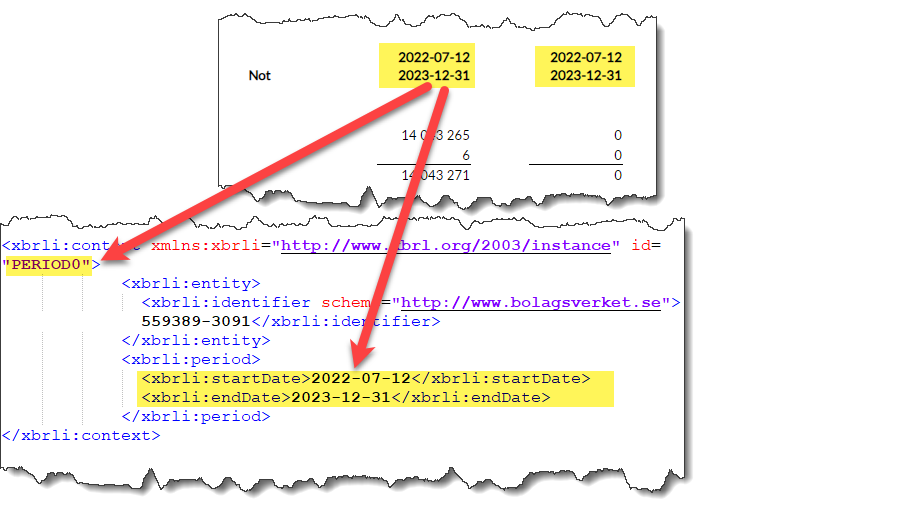

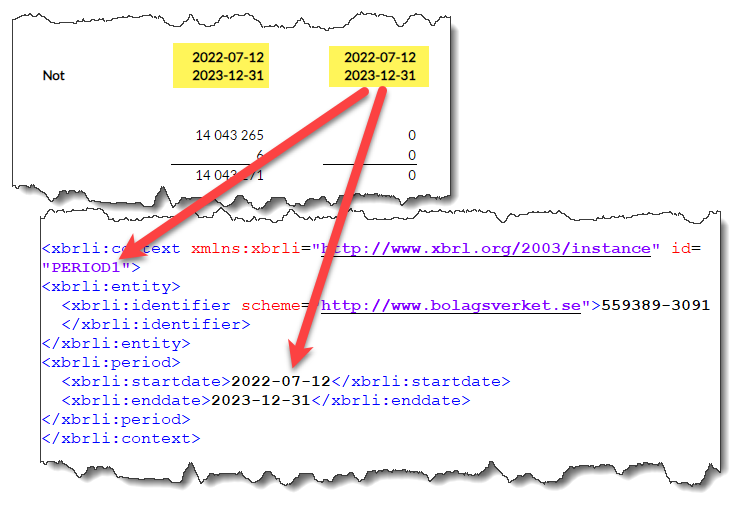

En årsredovisning ska ha ett jämförelseår om det existerar där det aktuella räkenskapsåret jämförs med det tidigare året. I webbsidan syns datumen och bakom i koden hittar man taggarna. Det aktuella räkenskapsåret får ett unikt nummer "PERIOD0" (eller BALANS0) med start och slutdatum något som kallas kontext. Det tidigare räkenskapsåret får ett annat unikt nummer "PERIOD1" (eller BALANS1).

En bild får visa hur det fungerar. Notera i bilderna att jämförelseåret har fått samma datum som det aktuella räkenskapsåret men har 0 i samtliga fält.

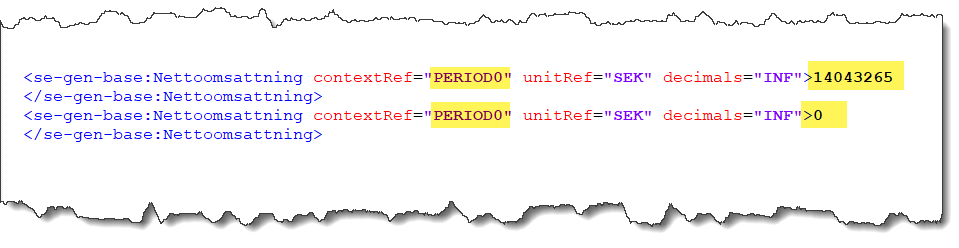

Bolagsverket tolkar sedan denna information på sådant sätt att eftersom datumen är samma så tillhör informationen samma räkenskapsår. Därför blir det mängder med dubbletter i deras egna tolkning. Bilden nedan visar att jämförelseåret som hade unika numreringen PERIOD1 / BALANS1 har fått sin identifiering ersatt med det aktuella räkenskapsåret PERIOD0 / BALANS0. Därför förekommer det nu två olika siffror för nettoomsättning 14 043 265 kr samt 0 kr för samma år påstår Bolagsverket.

Bolagsverket har tolkat standarden fel. En tidsperiod är oavsett om de är identiska inte samma om den unika numreringen dvs som kallas kontext är olika dvs. PERIOD0 kan aldrig vara PERIOD1. Det är ett allvarligt fel på Bolagsverkets mjukvara.

Vidare så borde denna situation återigen innebära att årsredovisningen avisas alternativt att användaren varnas då materialet har felaktigheter som i detta fall har användaren och mjukvaran råkat sätta fel jämförelseår (det aktuella bolaget har inget tidigare räkenskapsår).

Bolagsverket vill inte kommentera själva buggen utan svarar istället:

Ur ett informationsperspektiv är innehållet korrekt i XBRL-filen då samtliga taggar är kopplade till rätt tidpunkt och företag i taggningen.

Bolagsverket menar alltså att eftersom användaren angivit samma datum i PERIOD0 och PERIOD1 så har man antagit att det avser samma unika "kontext" och period och slagit ihop dessa. Men i själva fallet har användaren begått ett misstag och lyckats sätta fel jämförelseår och fått en årsredovisning registrerad med fel uppgifter.

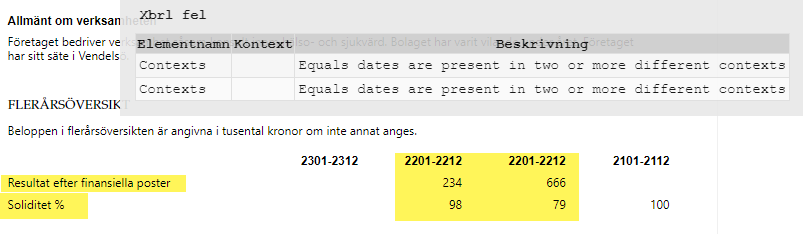

En mängd liknande fel finns som exempelvis leder till att samma perioder redovisar olika data som bilden nedan visar där två perioder fått samma datum men olika resultat efter finansiella poster och soliditet.

Revisorer: "Märkligt system"

Jag har kontaktat en rad revisorer som skrivit revisionsberättelser utan anmärkningar för bolag som lämnat in digitala årsredovisningar som haft omfattande brister.

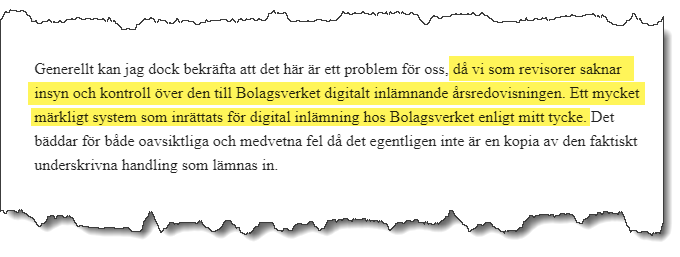

Flera revisorer beskriver att problemet är att de inte får se den inlämnade årsredovisningen innan de själva lämnar sin digitala revisionsberättelse vilket gör att revisorn inte vet exakt vilken som lämnats in till Bolagsverket. Därför kan inte heller de som läser en årsredovisning veta huruvida den revisionsberättelse som lämnats in avser verkligen den årsredovisning som finns hos Bolagsverket.

"Ett mycket märkligt system som inrättats för digital inlämning hos Bolagsverket enligt mitt tycke", skriver en auktoriserad revisor som just fått information att en årsredovisning som registrerats inte är den som hör till dennes revisionsberättelse.

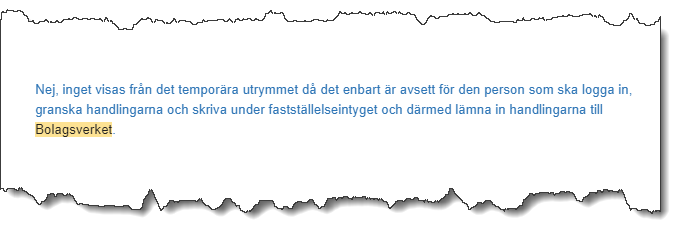

Bolagsverket bekräftar att den inlämnade årsredovisningen bara kan ses av den person som ska logga in och skriva under fastställelseintyget så revisorn får alltså inte se materialet.

Bolagsverkets svarar att det är företagets ansvar att lämna in en kopia eller avskrift av den årsredovisning vars resultaträkning och balansräkning har fastställts på en årsstämma tillsammans med eventuell revisionsberättelse.

Kontrollerna är så bristfälliga att inte ens fel datum märks

En årsredovisning kan innehålla många brister och felaktigheter. Bolagsverket menar att de inte kan neka att registrera felaktiga årsredovisningar men varför de inte vill varna användare som är på väg att lämna in felaktiga årsredovisningar och på så sätt minska felaktigheterna får jag inga svar på mer än att myndigheten menar att sådana funktioner inte får finnas i vad som kallas "eget utrymme" där företagen laddar upp sina digitala årsredovisningar.

För 2024 är dessa bland de mest vanligaste bristerna och felen där det finns ett krav att det måste finnas i årsredovisningen:

- Flerårsöversikt saknas som visar bolagets utveckling senaste fyra åren (för bolag som haft mer än ett räkenskapsår).

- Förändringar i eget kapital saknas som visar hur vinst eller förlusten hanterats genom exempelvis utdelningar eller aktieägartillskott

- Antalet anställda saknas trots att bolaget har anställda

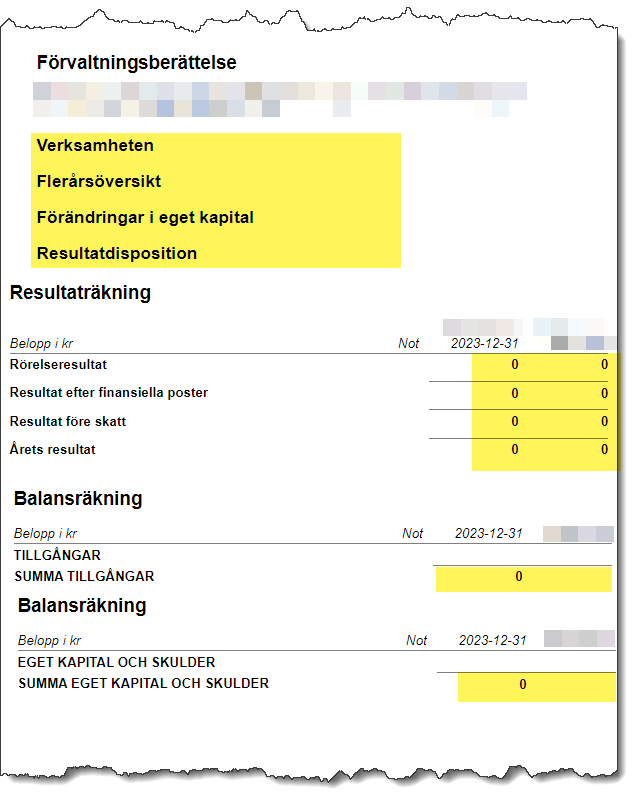

- Balansräkning saknas helt eller så finns bara “halva balansräkningen” (exempelvis saknas eget kapital och skulder)

- Balansräkningen balanserar inte

- Hela resultat- och balansräkningen är "nollad" dvs. tom

- Dubbletter där det finns olika siffror för samma "data" men på olika platser i årsredovisningen

Totalt uppgår antalet brister för 2024 i digitala årsredovisningar till cirka 105 000 för de inlämnade 300 000 årsredovisningarna. Detta inkluderar även brister så som sent hållen årsstämma.

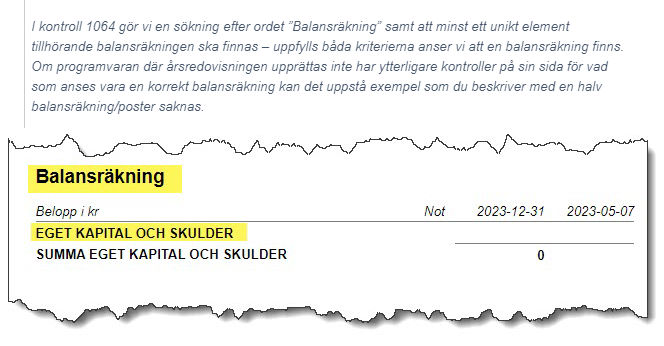

Jag har i en rad frågor till Bolagsverket försöka utreda vad de egentligen kan hjälpa användarna med för att undvika alla dessa brister. De beskriver själva exempelvis hur de kontrollerar om en balansräkning saknas genom att söka ordet "Balansräkning" samt att det ska finnas ett element under balansräkningen. En bild får visa hur myndigheten menar att kontrollen går till: I detta exempel har en årsredovisning lämnats in, men där eget kapital och skulder ska uppges så finns det bara en enda nolla.

Digitala årsredovisningar minskar risken för fel enligt Bolagsverket men i praktiken har alltså felen ökat med det dubbla - bara under 2024! Nu kan fler bokslutsprogram och tjänster konkurrera med varandra och företagarna kan upprätta sina egna årsredovisningar i mjukvaror som är gratis.

Men baksidan är att kontrollerna är så bristfälliga i den digitala versionen att det nu riskerar att chockera företagare som inte förstått att de själva är ansvariga för alla brister och levt i tron att Bolagsverket ska varna för och kontrollera innehållet men i själva fallet inte gör mer än att registrera handlingarna. Bolagsverket förklarar varför digitala årsredovisningar inte har några ytterligare kontroller:

"Vi tillämpar en likabehandlingsprincip vilket betyder att vi gör samma kontroller oavsett om årsredovisningen lämnas in digitalt eller på papper." skriver Bolagsverkets presstjänst.

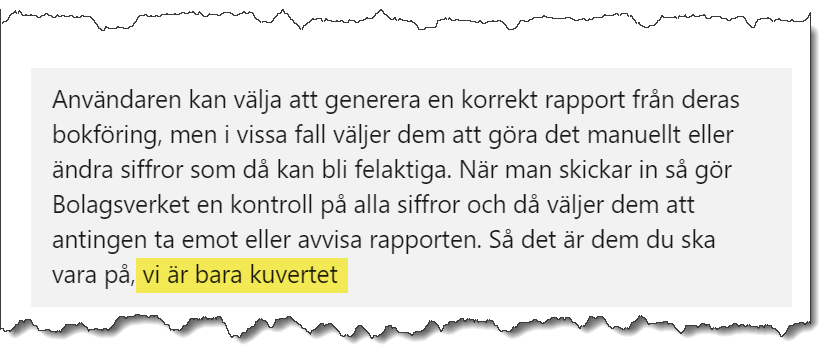

Mjukvaruleverantören, Closerly, som har ett gratis verktyg för årsredovisningar beskriver sin roll att "vi är bara kuvertet" till Bolagsverket.

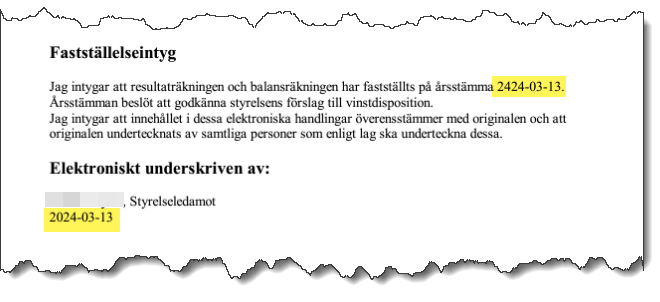

Bolagsverkets kontroller fungerar inte ens för datumet för bolagsstämman. Nedan visar ett exemplet där fastställelseintyget, som Bolagsverket säger att de granskar, har ett datum 400 år i framtiden.

Bolagsverkets kommentar på utkastet till denna artikel är att datumet var orimligt men företaget förmodligen skulle ha angivet 2024-03-13 och registrerades därför ändå. Men när jag kontrollerar andra datum så hittar jag flera exempel på helt olika datumintervall, i allt från 2025, 2026, 2027 och framåt.

Bolagsverkets kontroller omfattar inte ens att årsredovisningen avser rätt bolag som lätt framgår om man bläddrar i årsredovisningen och tittar på titeln högst upp i dokumentet. I maj 2024 rapporterade jag som exempel flera bolag som fått varandras pappers årsredovisningar registrerade trots att det framgår att det avser ett annat bolag på sida 2. På exempelvis tjänsten allabolag.se ser man att bolagen redovisar exakt samma siffror.

Bolagsverket har inte vidtagit någon som helst åtgärd efter att de har tagit del av mina uppgifter.

Bolagsverket svarar efter fått utkastet till artikeln:

"I slutet av artikeln tas två företag upp där Bolagsverket felaktigt registrerat en årsredovisning för det ena företaget för det andra. Av artikeln och kontexten ger det sken av att det är fråga om elektroniskt inlämnade årsredovisningar när det i själva verket rör årsredovisningar som lämnats in per post. "

Jag svarar tillbaka att även digitala årsredovisningar har registrerats för fel bolag och lämnar ett exempel där ett bolag som lämnat in en digital årsredovisning avsåg ett annat bolag. Det felet tog Bolagsverket däremot bara några dagar att rätta efter jag påpekat det för dem. Frågan är om myndigheten kommer att vida några åtgärder för alla de övriga 100 000 brister som kvarstår?

{kind=link}

Jens Nylander nyhetsbrev

Prenumerara på mitt nyhetsbrev och få dom senaste analyserna.