Anmälan till Konkurrensverket om misstanke om olika former av samarbeten och kartellverksamhet

Prissamordning och samarbeten mellan livsmedelsbutiker. Denna anmälan är en kopia av två dokument som skickats till Konkurrensverket först den 17 mars och kompletterats 22 mars 2023.

Denna anmälan är en kopia av två dokument som skickats till Konkurrensverket först den 17 mars och kompletterats 22 mars 2023. Anmälan är på 23 sidor och du kan ladda ner orginalet här i PDF.

Prissamordning och samarbeten mellan livsmedelsbutiker

Denna anmälan kompletterar tidigare ”Anmälan till Konkurrensverket om misstanke om olika former av samarbeten och kartellverksamhet” (daterad 2023-03-17)

Summering

Jag ingav en anmälan med rubriken ”Anmälan till Konkurrensverket om misstanke om olika former av samarbeten och kartellverksamhet” till Konkurrensverket 2023-03-17. I den anmälan beskrevs mönster kring prissamordning och samarbeten.

Denna komplettering innehåller detaljer om livsmedelsbutikernas prissamordning och hur priserna sätts beroende på geografi och profiltillhörighet inom ICA Gruppen.

Omfattning

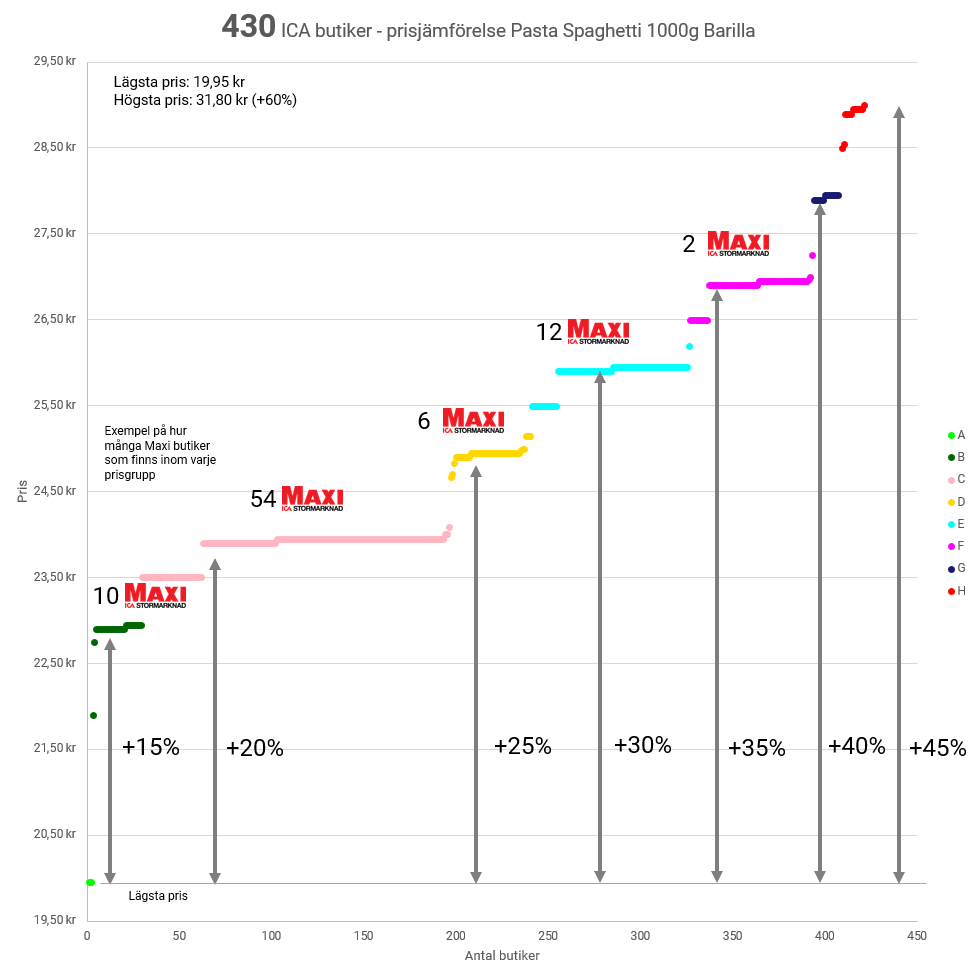

Analysen omfattar nu 432 handlare som alla bedriver verksamhet under ICAs profiler Nära, Supermarket, Kvantum och Maxi.

Prisgrupper

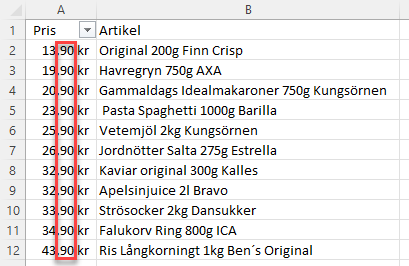

Priser för en rad olika livsmedel har analyserats över tid och jag har nedan illustrerat hur prisgrupperna fördelar sig med Barilla Pasta Spagetti 1000g. Samma prisgruppssystem syns inom alla analyserade livsmedel men för enkelhetens skull visar jag denna artikel i denna komplettering. Konkurrensverket kan på begäran få motsvarande priser på flertalet artiklar eller ha önskemål om flera artiklar för at följa prisgruppssystemet.

Efter sorterat prissättningen i stigande ordning och ritat ut punkterna för varje pris i ett punktdiagram ses ett mönster att prissättningen följer 8 prisgrupper jag låtit kalla A-H. Fåtal avvikelser syns som punkter som avviker från “massan”, dessa avvikelser är kopplade till den särskilda flagga, HasPriceAdjustment, jag tidigare nämnt i anmälan. Denna flagga återfinns i ICAs system och ser ut att användas för att förbigå ICAs prissamordningssystem.

I punktdiagrammet noteras även den ungefärliga procentuella skillnaden för respektive prisgrupp mot lägsta prisgrupp. I diagrammet ses även hur många Maxi butiker som har sin prissättning inom respektive grupp.

Geografisk prissamordning

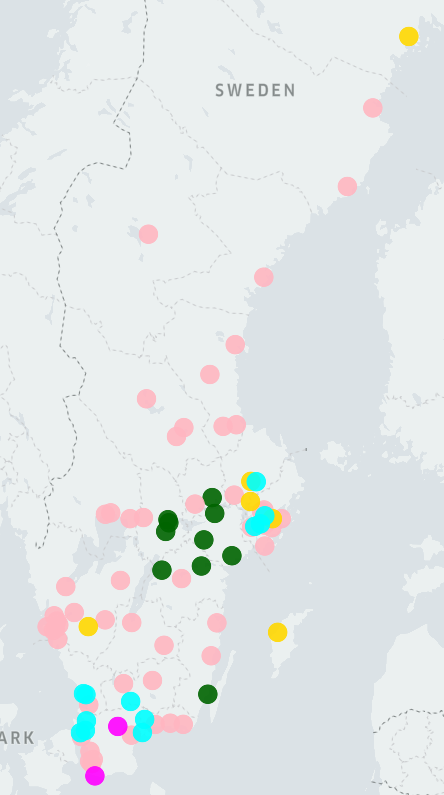

Kepler.gl och CARTO används för att rita ut varje butik och profil (Nära, Supermarket, Kvantum och Maxi) med vilken prisgrupp butiken använder med en interaktiv karta. Eftersom jag bara kan dela bilder har jag valt Maxi och Supermarket men Konkurrensverket kan på begäran se samtliga priser inom alla grupperingar via den interaktiva kartan om så önskas.

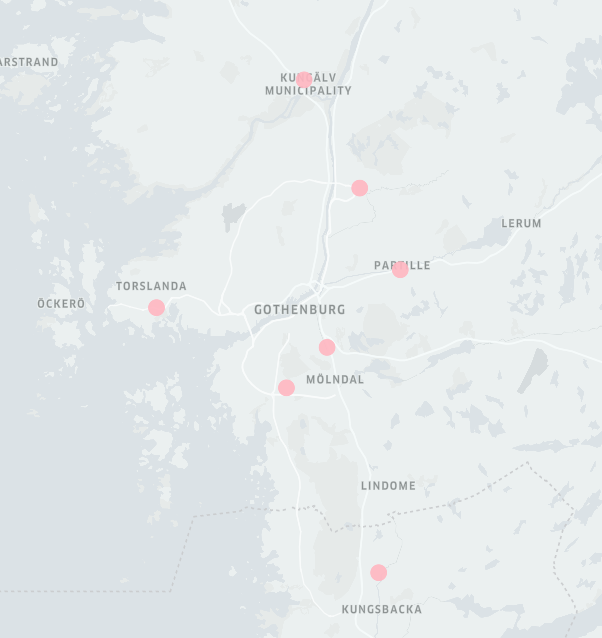

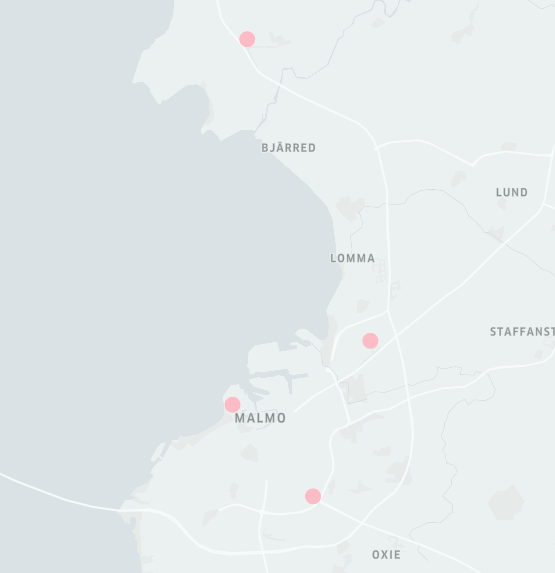

Nedanstående bild visar prisgrupperna i samma färg som punktdiagrammet för ICA Maxi handlare i hela Sverige. Den visar en geografisk uppdelning som noggrannare syns på kommande bilder.

Runt Göteborg och Malmö använder ICA Maxi butikerna prisgrupp C.

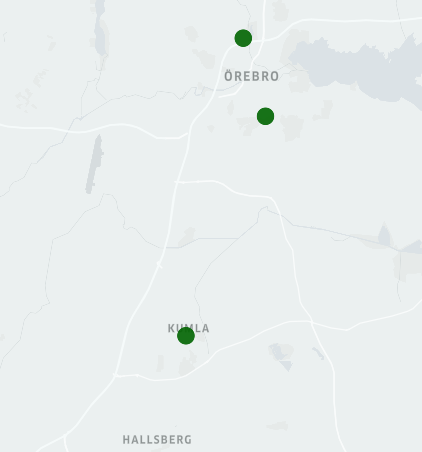

Örebro och närliggande område använder Maxi butikerna prisgrupp B.

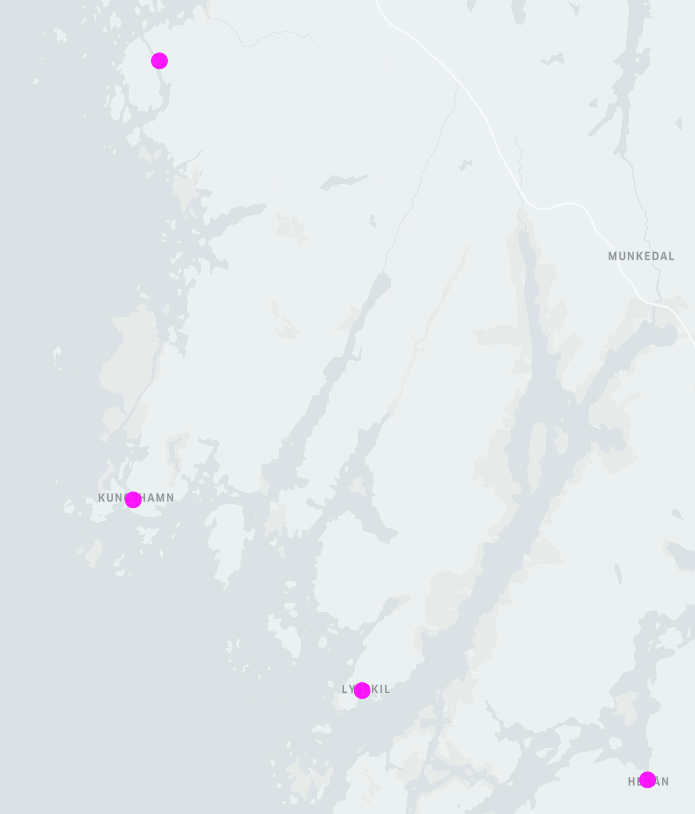

Från Tjörn till Hamburgsund använder alla Supermarket butiker prisgrupp F.

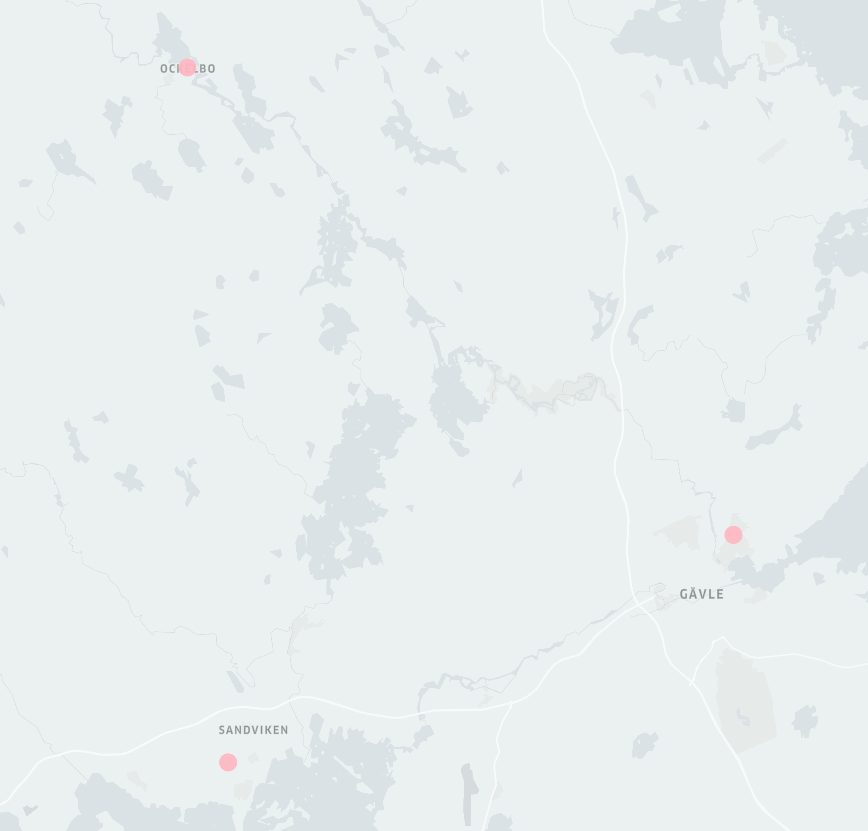

Runt Sandviken, Gävle och Ockelbo använder alla Supermarket prisgrupp C.

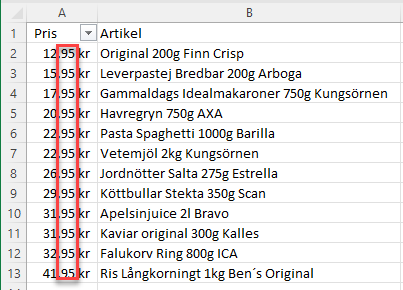

Öresprissättning

Jag noterar att inom varje prisgrupp förekommer grupperade indelningar av örespriser typiskt i 0,5 0,90 och 0,95 men andra avrundningar förekommer. Det noteras vidare vid analysen att det sker löpande justeringar av handlarnas örespriser. Som ett exempel ändrade en större grupp handlare senaste dagarna priset från 0,5 och 0,9 uppåt till 0,95 på samtliga analyserade artiklar. Det krävs mera analys för att avgöra vad som påverkar dessa prisjusteringar men de verkar ske på ett systematiskt sätt där handlaren inte egentligen modifierar dem själv.

Två exempel för öresprissättningen visas nedan.

Andra användare kommenterar prissamordningen

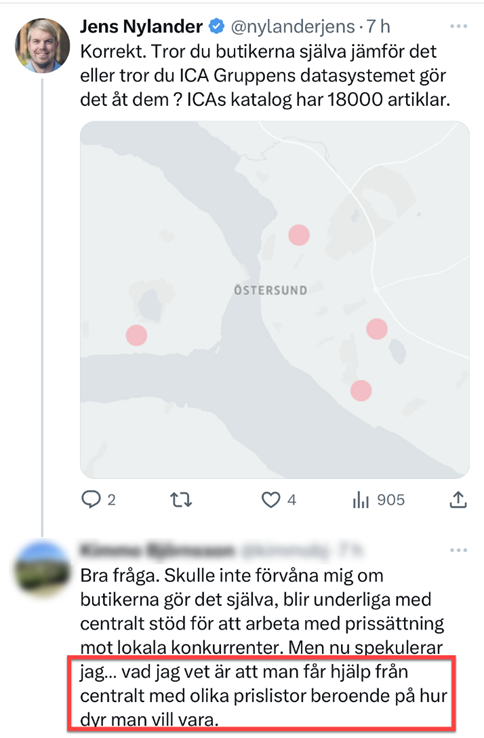

På Twitter har jag fått flera kommentarer att ICA gruppens system för prisgrupper och samordning är känt och att butikerna tillämpar denna prissättning nästan uteslutande.

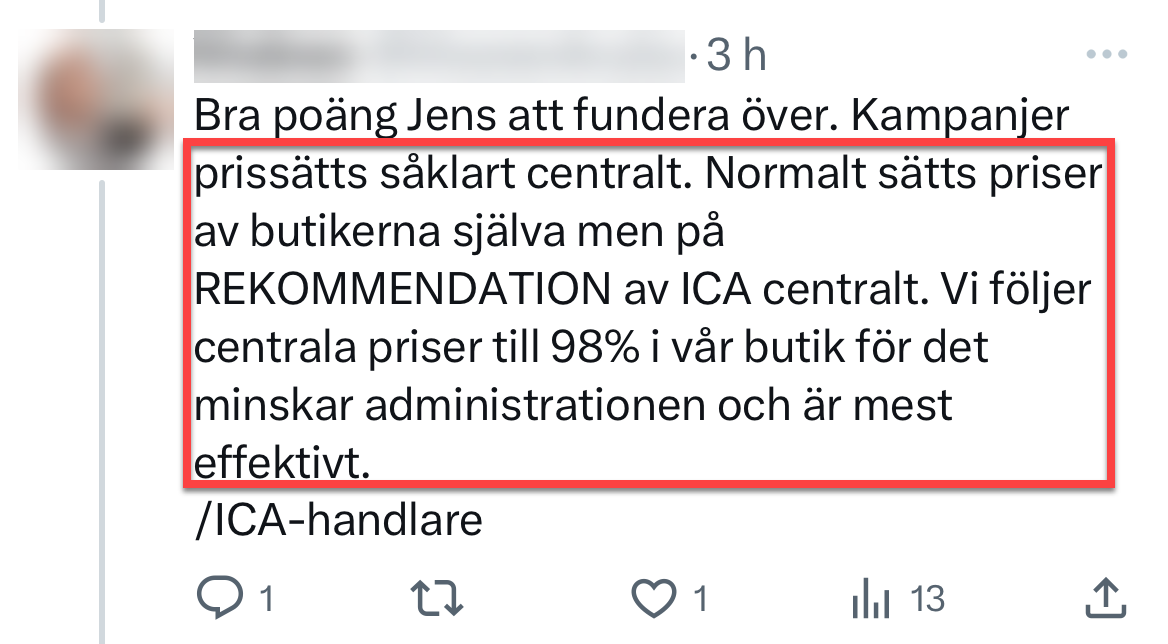

En ICA handlare kommenterar nedan.

En annan användare kommenterar prisgrupperna och prissättningen.

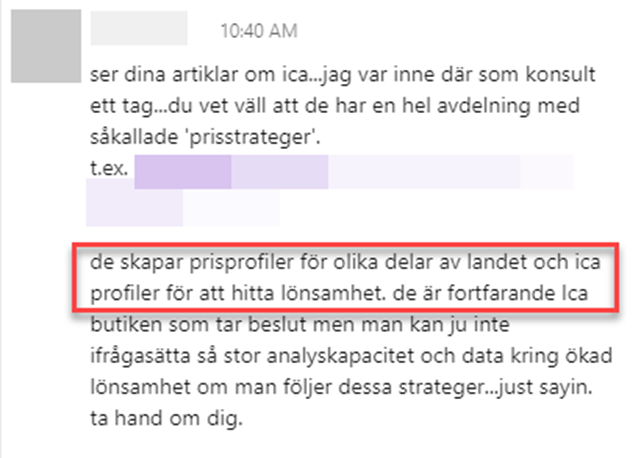

En tidigare konsult till ICA beskriver prissamordningen och prissättningen.

Anmälan till Konkurrensverket om misstanke om olika former av samarbeten och kartellverksamhet

Summering

Anmälaren har analyserat 1232 st aktiebolag, cirka 13 000 årsredovisningar och jämfört geografisk prissättning och identifierat misstankar om samarbeten och möjlig kartellverksamhet mellan livsmedelsbutiker.

Dessa bolag representerar alla verksamheter som bedriver livsmedelsbutiker under ICAs varumärke och profiler Nära, Supermarket, Kvantum och Maxi. Denna anmälan syftar till att översiktligt beskriva bakgrund, material och ge ett antal exempel över vad anmälaren hittat i materialet.

Det är Konkurrensverket som får vidare analysera och ta ställning till de uppgifter som lämnas är tillräckligt allvarliga för att inleda ett tillsynsärende. Anmälaren kan på begäran lämna den information som samlats in för att Konkurrensverket ska kunna göra egna analyser och ställa frågor om materialet.

Bakgrund

Anmälaren har samlat in årsredovisningar för de senaste 10 åren inkluderat nettoomsättning, bruttoresultat, bruttomarginal, rörelseresultat, rörelsemarginal, vinstmarginal och antalet anställda för samtliga juridiska personer som bedriver livsmedelsbutiker under ICAs profil och varumärke. Det omfattar cirka 13 000 årsredovisningar.

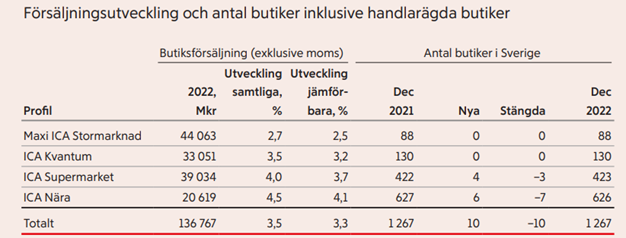

ICA Gruppen har enligt uppgift i deras årsredovisning per utgången av 2022 totalt 1267 stycken handlare som använder ICAs varumärke och profiler enligt nedanstående.

|

Maxi ICA

Stormarknad |

88 stycken

butiker |

|

ICA Kvantum |

130 stycken

butiker |

|

ICA

Supermarket |

423 stycken

butiker |

|

ICA Nära |

626 stycken

butiker |

Såvitt anmälaren känner till har ingen tidigare lyckats identifiera samtliga juridiska personer och deras organisationsnummer som bedriver livsmedelsbutiker med ICAs varumärke.

Antalet organisationsnummer är stort och de faktiska juridiska namnen på bolagen skiljer sig åt. Anmälaren har efter tidsödande arbete lyckats identifiera 1232 faktiska juridiska personer som bedriver verksamhet under åtminstone alla dessa 1267 butiker. För att genomföra detta arbete har anmälaren behövt manuellt läsa alla årsredovisningar för att avgöra vilket bolag som bedriver vilken butiksverksamhet och eventuella avyttringar eller förvärv.

Vid kontakt med flera medier och branschorganisationer har anmälaren inte kunnat finna att någon lista på samtliga butiker, dess juridiska namn och organisationsnummer finns. Inte ens vid kontakt med Dagligvarunytt (tidigare hette Ica nyheter som var en intern tidning tidigare inom ICA) hade man en komplett förteckning.

Det har därför inte tidigare funnits någon enkel möjlighet att granska livsmedelsbutikerna för att få insyn kring deras finansiella resultat och ställning.

ICA Gruppens årsredovisning

ICA Gruppens offentliga årsredovisning redovisar som exempel under sidan 11 för 2022 enbart handlarnas butiksförsäljning exklusive moms under respektive profil inom gruppen. Några ytterligare detaljer om den finansiella ställningen hos de enskilda butikerna lämnas inte i årsredovisningen. Allmänna kommentarer om marknadsläget och ICA Gruppens finansiella ställning kommenteras.

Butiksägare

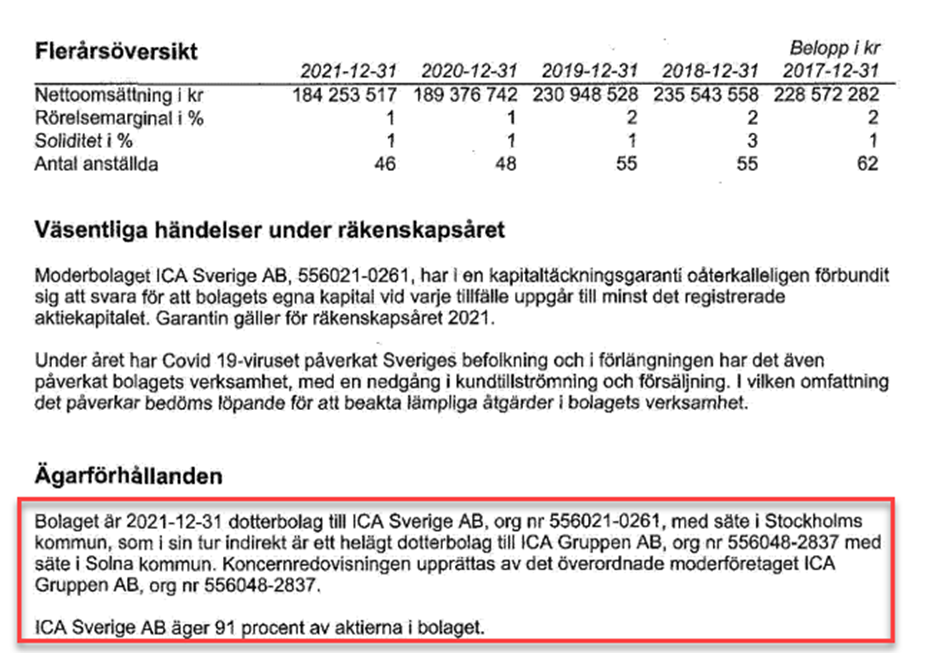

Vid genomgången av mer än 13 000 bokslut för butikshandlarnas bolag så verkar det finns flera olika upplägg. I några fall äger ICA genom sin koncern 0,1% av utomstående aktierna medan i andra fall är butiken ett dotterbolag till ICA Gruppen som exemplet nedan visar.

Butiken som bedriver verksamheten under varumärket ICA Maxi Haparanda och den juridiska personen är Storbutiken i Haparanda AB, organisationsnummer 556723-4421. 91% av aktierna ägs av ICA Sverige AB.

Vi återkommer till just detta exempel och butik senare i anmälan.

Bearbetning av materialet

Anmälaren har samlat in butikens namn och profil inom ICA, dvs. Nära, Supermarket, Kvantum eller Max samt organisationsnummer, juridiskt namn på aktiebolaget och gått igenom och digitaliserat 10 år av årsredovisningar. Om verksamheterna varit yngre än 10 år har insamlingen skett sedan verksamheten startades.

Tillgång till materialet

Materialet finns tillgängligt i samtliga förekommande databas format eller Microsoft Excel alternativt Google Sheets.

Kontroll av material

Materialet kan kontrolleras genom stickprover mot årsredovisningar inlämnade hos Bolagetsverket för de olika juridiska personerna. I det fall årsredovisningarna inte anger rörelse- och bruttomarginal i % har dessa beräknats enligt följande formel.

Bruttomarginal % = Bruttoresultat / Nettoomsättning

Rörelsemarginal % = Rörelseresultat / Nettoomsättning

Det bör noteras att flera handlare avviker i mönster för upprättande av bokslut där man valt att gruppera omsättningen under en fotnot i resultaträkningen istället för en egen post som är sedvanligt. Det kan vara känt hos dessa handlare som använder denna modell att detta är ett sätt att undvika att bolag som sysslar med att sälja affärsinformation kan automatisera data analysen av materialet eftersom en människa behöver analyserat materialet manuellt för att fastställa nyckeltal.

Vi har valt att manuellt gå igenom resultaträkningen för att fastställa korrekta siffror och underlag för beräkning.

Mönster i urvalet

Vid digitaliseringen av boksluten har flertalet mönster identifierats och anmälaren har gjort ett urval av ett antal av mönstret som presenteras översiktligt kommande sidor.

Under urvalet har även anmälaren granskat huruvida det finns avvikelser som är normala, att verksamheter avyttras och byter ägare eller likvideras. Det kan även finnas andra avvikelser så som att en juridisk person motsvarande en butik har förvärvat en annan butik.

När man granskar materialet måste man därför vara kritisk till både positiva och negativa avvikelser och noggrant kontrollera i årsredovisningarna om man kan finna en förklaring till avvikelsen.

I nedanstående material har urvalet granskat kritiskt och varje årsredovisning granskats ytterligare en gång för att säkerställa urvalet representerar en grupp eller segment av ICAs profiler.

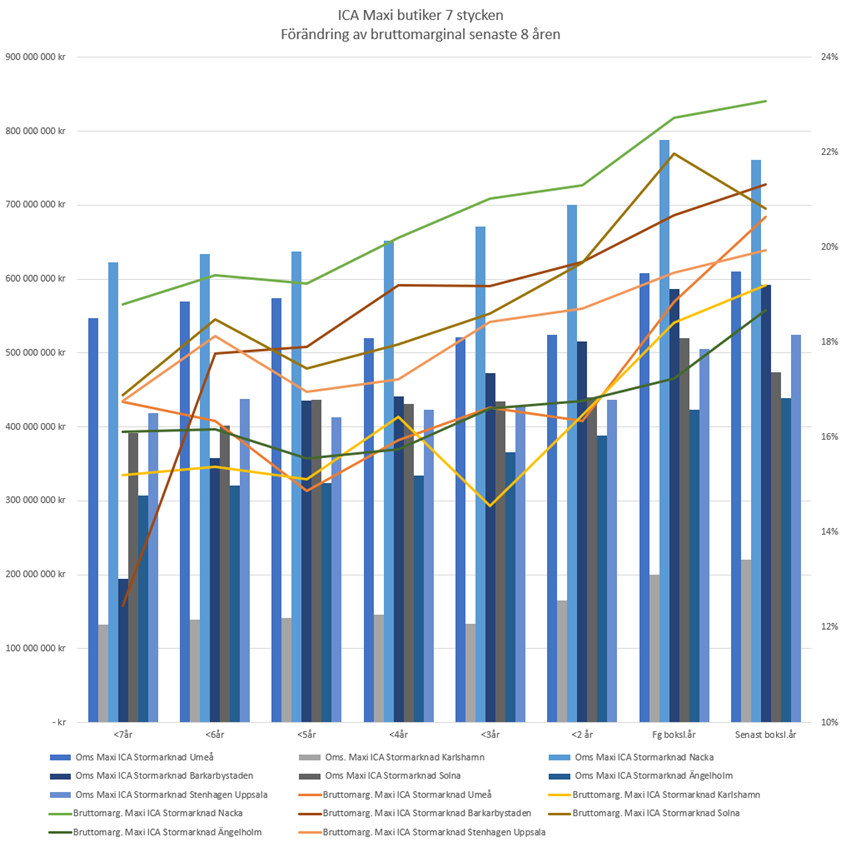

Mönster 1 – Bruttomarginalen stärks under samma tidsperiod mellan liknande butiker men geografiskt spridda

Anmälaren har funnit bland ett urval som består av butiker som antingen agerar under samma profil eller har etablerat en kundkrets inom sitt geografiska område att bruttomarginalen väsentligt förändrats senaste 8 bokslutsåren.

Nedanstående diagram redovisar ett litet urval av sju juridiska personer som alla marknadsförs under Maxi namnet. I samtliga dessa sju olika handlare har man för cirka 5 bokslutsår sedan runt 2017 haft en konstant bruttomarginal kring 15-18% flera år i rad för att sedan samtidigt börja växa till 19-23% till senaste bokslutsåret. Samma mönster finns även inom andra delar av ICAs profiler, Kvantum, Supermarket etc.

Det finns flera tänkbara förklaringar vilket exempelvis kan vara att ICA Gruppen sänkt priset mot handlarna kollektivt och handlarna fortsatt behålla existerande butikspriser eller så har handlarna samarbetat i någon form och därför har handlarna agerat under samma tidsperiod på informationen de haft gemensamt eller så har kunderna i dessa helt olika geografier börjat köpa varor med högre bruttomarginaler för handlarna.

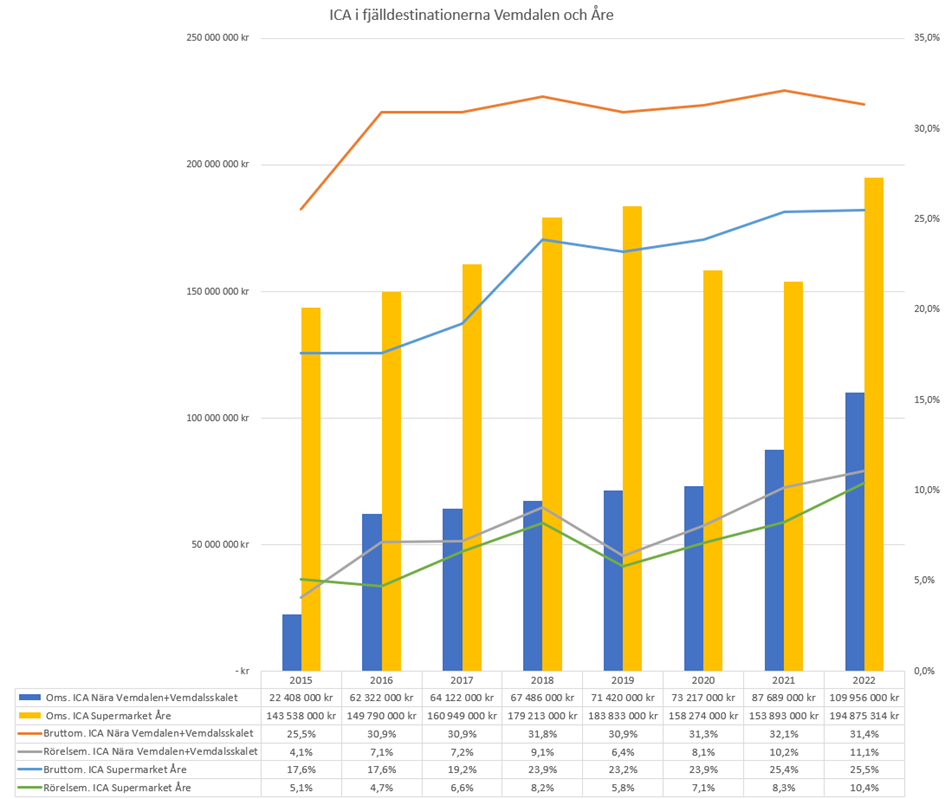

Mönster 2 – Indikativa mönster till geografiska prissamarbeten

Anmälaren har funnit bland exempelvis grupper av orter med samma rese- och säsongsmönster att butiker avviker gemensamt i prisstrukturen. Nedan visas två exempel på dessa mönster där bruttomarginal sedan 2017 har utökat sina brutto- och rörelsemarginaler kontinuerligt under samma tidsperiod.

Det finns flera motsvarande grupperingar inom ICAs livsmedelsbutiker där informationen visar mönster på rörelser under samma tidsperiod.

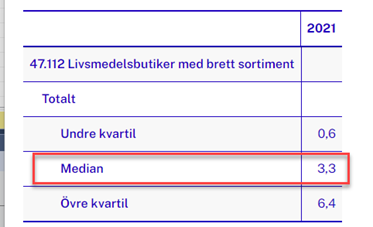

Mönster 3 – Jämförelse mot branschnyckeltal utgivna av Statistiska Centralbyrån

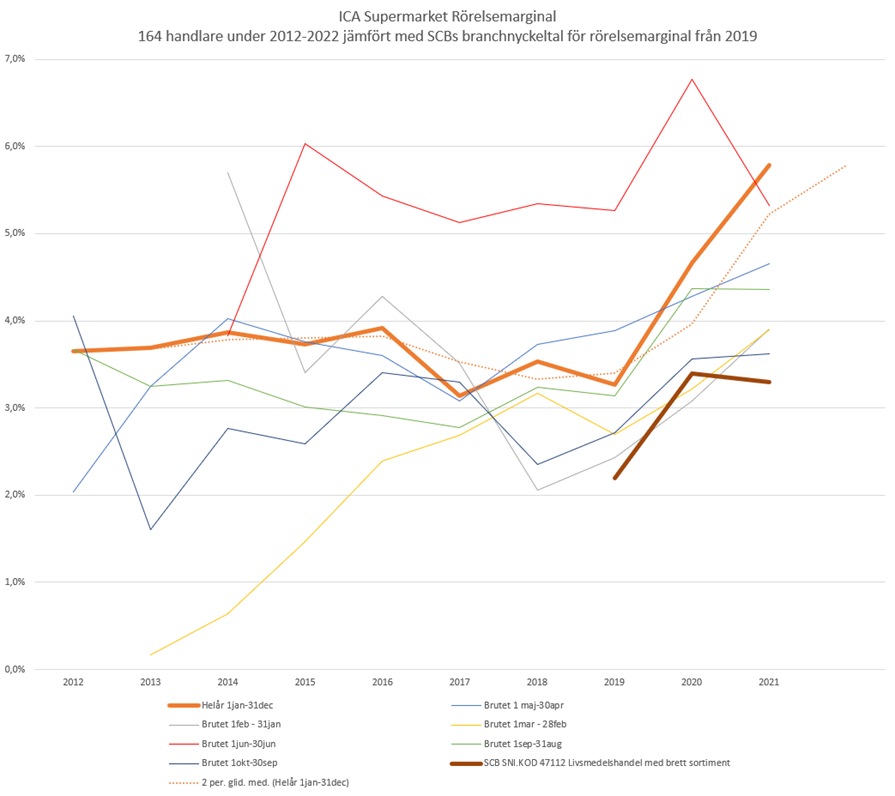

I de livsmedelsaktiebolag som har analyserats tillhör dessa SNI-kod 47.112 Livsmedelsbutiker med brett sortiment. Statistiska Centralbyrån beräknar nyckeltal för olika grupperingar per SNI-kod. För 2021 i gruppen ”alla anställda” oavsett omsättningsstorlek inom 47.112 är medianen för rörelsemarginalen 3,3%.

Om man jämför denna median med motsvarande median av 164 handlare (med olika bokslutsår) under ICA Supermarket senaste åren får man resultat i diagrammet nedan som visar att genomsnittligt har Supermarket handlares rörelsemarginal överträffat SCBs rapporterade medianer med +1,1 procentenheter 2019 och +2,5 procentenheter 2021. Det betyder att livsmedelsbutiker inom ICA lyckats höja sin rörelsemarginal betydligt starkare än genomsnittet.

Mönster 4 – Spår av prisstrukturer och geografiska prissamarbeten och karteller

ICA Gruppen erbjuder sina handlare olika stödtjänster och produkter så som deras e-handelstjänster. Uteslutande använder livsmedelsbutiker med e-handel ICAs tjänster.

E-handelstjänster finns i olika versioner och kan ses exempelvis om man besöker en Supermarket eller Maxi butiks e-handelssida att de ser lite olika ut.

Anmälaren har regelbundet samlat in prisinformation för att brett urval av artiklar mellan cirka 140 stycken Supermarket butiker som alla använder samma e-handelstjänst och samtliga Maxi butiker som erbjuder e-handel.

Anmälaren har upptäckt att det i ICAs e-handelsgränssnitt, APIer, finns information som föranleder misstanke om att ICA Gruppen när de tillhandahåller sin färdiga e-handelstjänst till butikerna redan på förhand har delat upp geografiska regioner och prisnivåer.

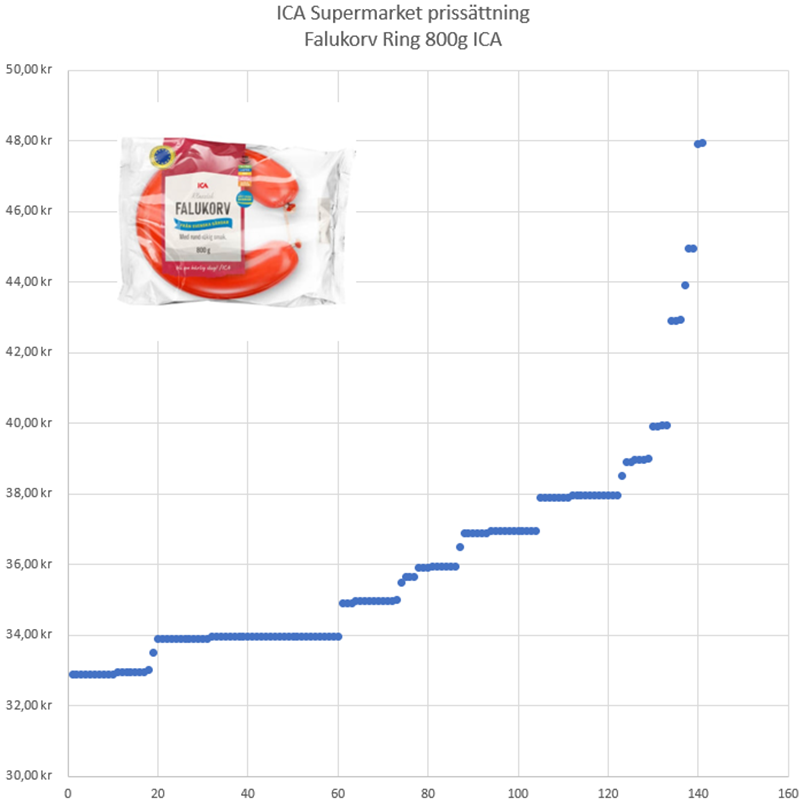

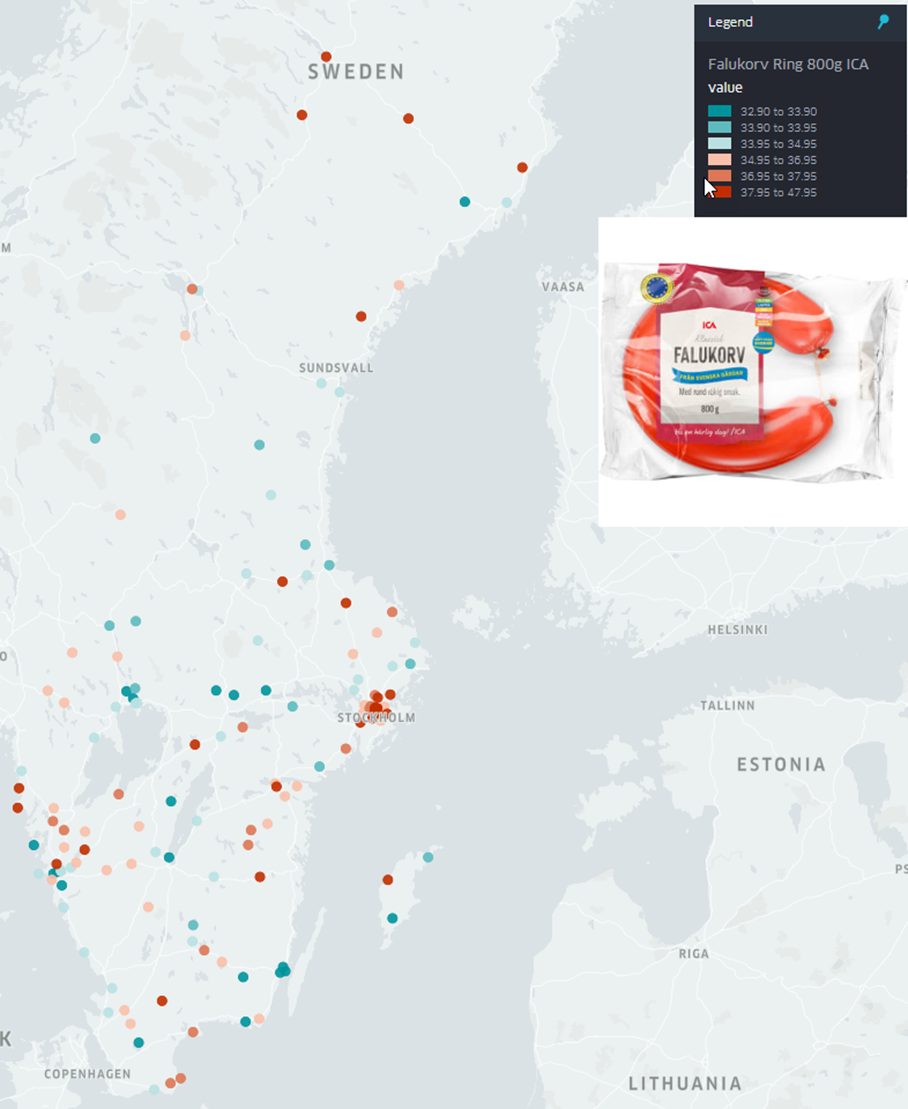

Exemplet nedan redovisar e-handelspriset på ICA Falukorv Ring 800g som ett punktdiagram sorterat på pris bland cirka 140 handlare. I diagrammet kan man notera att priserna fördelar sig i grupper med några få butiker som avviker från prissättningen.

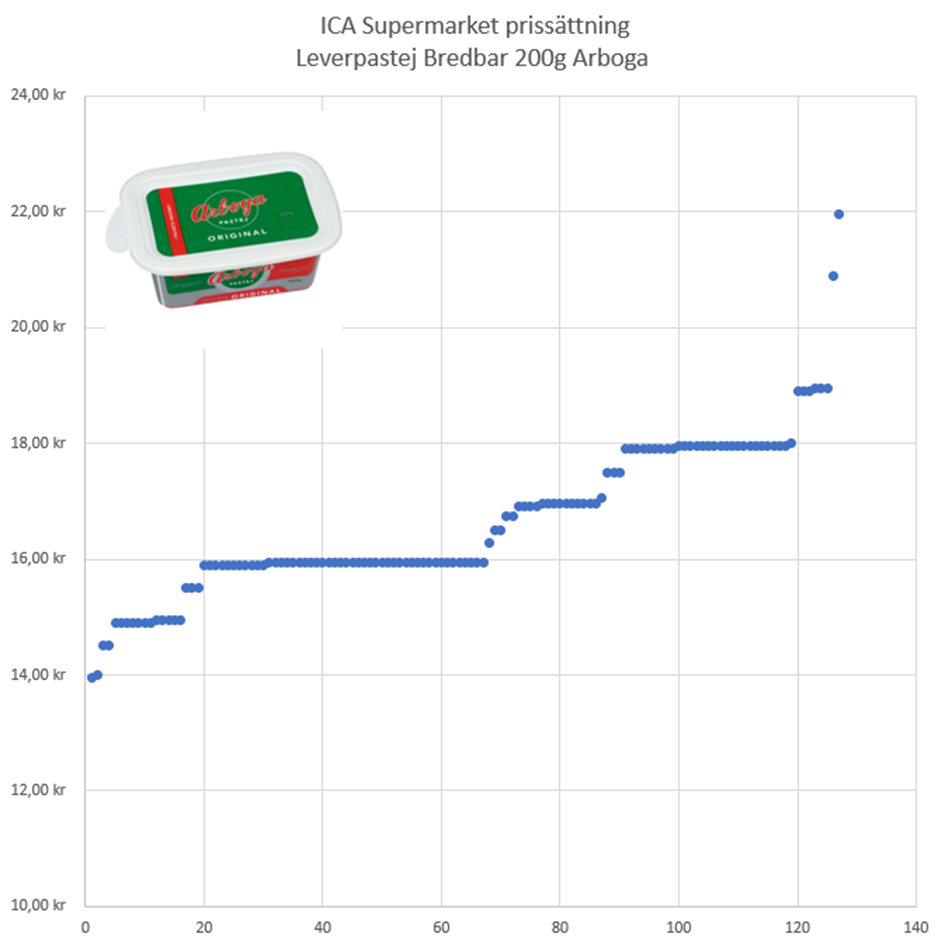

Även andra artiklar fördelar sig lika i prisgrupperingar som exempel Arboga Leverpastej bredbar 200g.

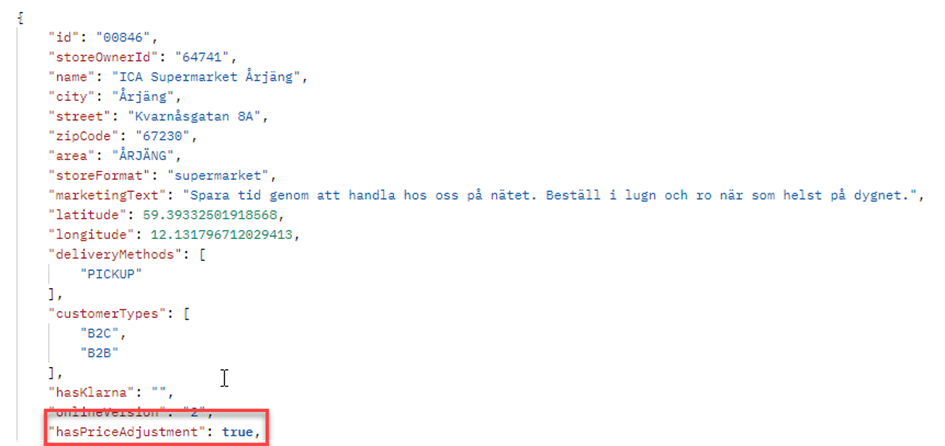

Anmälaren har identifierat i ICA Gruppens e-handelssystem finns en dold flagga med namnet, HasPriceAdjustment, som kan sättas till Ja eller Nej. Denna flagga är satt till Ja för 194 handlare och 238 handlare nej. Se exempel nedan.

För att analysera vad denna flagga används till har anmälaren analyserat priserna och butikens geografiska plats (latitude och longitude) i geospatiala verktyg som CARTO och Kepler. Flaggan används på livsmedelsbutiken och borde av namnet betyda ungefär ”Jag vill själv ställa in priserna på artiklarna istället för att ICA gör det automatiskt åt mig”.

Man kan fråga sig om denna flagga representerar i princip ett samarbetsavtal, en kartell, där man som livsmedelsbutik säger ”jag vill ingå i kartellen”. Förmodat används denna flagga för att priserna ska skötas central av ICA Gruppen baserat på geografisk tillhörighet och fördefinierade bruttomarginaler.

Analysen redovisas på efterföljande sidor där prissegmenten har delats upp och färgsatts i en karta.

Nedanstående är samma artikel, ICA Falukorv ring 800g, för cirka 140 olika Supermarket butiker. Prisvariationen är 32,90-47,95 (+46%). Priserna har grupperats där röd färg representerar högst pris.

Man kan alltså se från kartan att när en livsmedelsbutik använder ICA Gruppens e-handelstjänst med ovanstående flagga, HasPriceAdjustment, så har ICA Gruppen redan delat upp prissegmentet geografiskt.

Mönster 5 – Vinstallokering och misstanke om underprissättning

ICA Gruppens koncernstruktur är komplicerad med fastigheter, olika avtal med vad de kallar fria ICA butiker. I ICAs årsredovisning kan inte anmälaren hitta några spår att ICA Gruppen själva skulle äga livsmedelsbutiker i Sverige. ICA skriver i sin årsredovisning: ”De fristående ICA-handlarna äger och driver butikerna själva men har avtal med ICA Sverige om bland annat gemensamma inköp, logistik, marknadskommunikation och butiksutveckling.

När anmälaren har gått igenom samtliga bokslut har flera exempel dykt upp där livsmedelsbutikens majoritetsägare är ICA Sverige AB. I början av denna anmälan nämndes en ICA Maxi butik.

Storbutiken i Haparanda AB, organisationsnummer 556723-4421. 91% av aktierna ägs av ICA Sverige AB (556021-0261) som i sin tur ägs 100% av ICA Gruppen AB (556048-2837) per senaste bokslutet.

Det finns flera butiker som liknar denna jämförelse som anmälaren presenterar.

Anmälaren har granskat alla bokslut sedan 2013 och noterar liknande strukturer i tidigare helägda butiker av ICA Gruppen.

Mellan 2013 till 2018 äger ICA Sverige AB (556021-0261) 100% av aktierna och verkställande direktör är X.

Från 2018 säljer ICA Sverige AB 9% av aktierna till Y som blir verkställande direktör och ”handlare”.

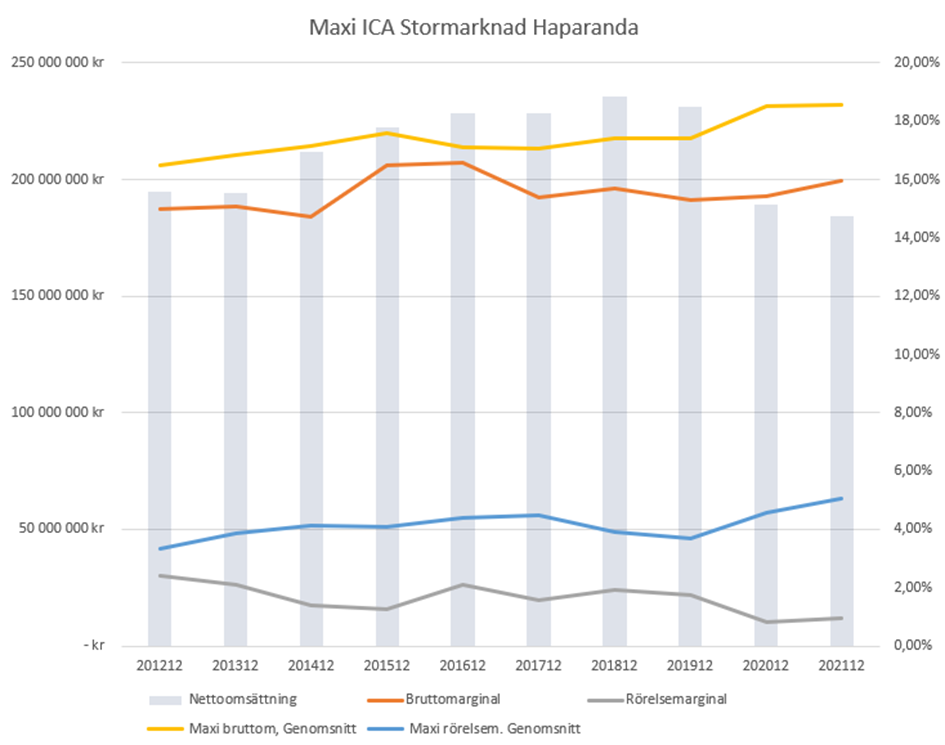

Nedanstående diagram visar butikens utveckling sedan 2012 fram till senaste bokslutsåret. Butikens brutto- och rörelsemarginal jämförs med genomsnittet av alla ICA Maxi butiker under samma tidsperiod.

Av mönstret kan man fastställa att ICA Maxi Haparanda har haft en relativt konstant bruttomarginal kring 15-16% under alla år medan övriga genomsnittet haft gått från 16,5% till 18,5%. Rörelsemarginalen för ICA Maxi Haparanda har gått från 2,43% ner till under 1% och genererar knappt någon vinst från 2020 knappt 1 år efter ICA sålde 9% av bolaget till handlaren. Soliditeteten är 1%.

Anmälaren noterar att detta är ett avvikande mönster i flera liknande upplägg inom ICA Gruppen där ICA startar och bygger butiker för att sedan äga dem genom dotterbolag några år. Dessa dotterbolag har sedan koncerninterna lån som finansierar uppstarten som amorterats under tiden handlaren faktiskt driver verksamheten nära förlust.

Vid försäljning och avyttring av andelar i ett företag på marknaden så sker en värdering och är vinsten och tillväxten låg så blir även värderingen låg. Mönstret att ICA bygger och investerar i helägda butiker som dotterbolag för att sedan låta utvalda handlare sköta driften med nära väldigt låg eller ingen lönsamhet ses i flera exempel bland de juridiska personerna som analyserats.

Upplägget att vinstallokera och internprissätta tjänster mellan butiken och ICA Gruppen och den så kallade armlängdsprincipen borde strida OECD:s riktlinjer. Vidare bör själva upplägget handla om underprisöverlåtelser där utvalda personer av ICA Gruppen driftar dessa helägda butiker nära noll lönsamhet för att genomföra underprisöverlåtelser under tiden handlaren tar över butiken. Normalt ska dessa underprisöverlåtelser uttagsbeskattas (Inkomstskattelagen 1999:1229) men misstanke finns att ICA Gruppen tillämpar upplägget för att visa att den faktiska tillgången, aktierna som säljs, har ett lågt värde på grund av butiken har lågtillväxt och vinst.

Skatteverket har förmodligen aldrig haft möjlighet att granska alla olika juridiska personer och livsmedelsbutiker och sett upplägget för att pröva huruvida överlåtelsen verkligen är marknadsmässig.

Anmälaren förbereder därför en anmälan till Skatteverket avseende samtliga de butiker där anmälaren funnit motsvarande upplägg.

Anmälare:

Jens Nylander

E-post: jens@jnylander.se

Telefon: 0733-670882

Jens Nylander nyhetsbrev

Prenumerara på mitt nyhetsbrev och få dom senaste analyserna.

{kind=link}